Доступне житло кожному. Від початку свого президентського терміну Володимир Зеленський обіцяв дешеві кредити. Торік він анонсував іпотеку під 10%. Але програму дешевого кредиту так і не запустили.

Цього року ми почули привабливішу обіцянку. Житло під 7%. Програма вже запрацювала з 1 березня 2021 року і скористатися нею можуть 5 тисяч українських сімей.

Проаналізувавши ринок, бачимо, що в Україні не так багато видається кредитів. Наприклад, у Чехії обсяг іпотечних кредитів становить 25% від ВВП країни, у Польщі – 20%, тоді як в Україні – лише 0,7%. Причин такого кволого кредитування – купа. Українці не довіряють банкам і державі. А банки не довіряють тій самій державі і кредиторам.

Нині маємо 7 привабливих відсотків і майже 20 банків братимуть участь у цій програмі. Ми навіть знайшли героїв, яким уже вдалося отримати свої 7% на позику. Але чи все так у ній привабливо, як кажуть урядовці? Кореспондент програми "Підсумки тижня" Ганна Рибалка дуже детально проаналізувала державну програму. Дивіться результат.

Інна Боднар, журналістка, яка оформлювала іпотеку, розповідає: "Ми ж в 2012 році взяли. Дитині був рік. Він спав у колясочці, а ми носили речі з поверха на поверх".

Жінка говорить: "Коли тобі раз у квартал господар звонить і каже: "А ви знаєте, нам рієлтор сказала, квартира подорожчала". І ти так думаєш, а з якого боку вона подорожчала? Зарплата в ціні не виросла. Або ти пакуєш речі і переїзжаєш, або ти платиш більше. І це теж певним стало стимулом".

На своє гніздечко заощаджували давно. Однак мали лише третину суми. Тож заходилися шукати кредит.

"Ми вийшли на державну іпотечну установу. Це державна структура, яка кредитувала молоді сім'ї", – розповідає Інна Боднар.

Державна іпотечна установа, або ДІУ, пропонувала взяти іпотеку під 25% річних. З них 10% банку компенсує держава. Решту 15% сплачує позичальник. Інна з чоловіком обрали вже готову двокімнатну квартиру в тому самому будинку, де й винаймали. Іпотеку взяли на 20 років.

В 2012 році квартира коштувала 800 тисяч гривень. Родина мала лише 40% від цієї суми. 350 тисяч заплатили одразу. На решту 450 тисяч взяли позику в банку. Крім тіла кредиту за 20 років мали би заплатити ще й відсотки – 680 тисяч гривень. Таким чином банку мали би повернути мало не втричі більше, ніж позичали – 1 мільйон 130 тисяч гривень.

Журналістка каже: "Ну страшно було. Ми ж стільки робили матеріалів, що там обдурили, там обдурили. Ми з юристами консультувалися, щоби не вляпатися в таку історію".

Це був післякризовий 2012-й. Вже за два роки в країні – Революція Гідності, долар "стрибає" до позначки 30. Тож чи не пошкодувала родина Інни про ризик під назвою "іпотека"?

Тим часом за тридцять кілометрів від Києва зустрічаємося з Євгеном Фіщенком. Цього тижня він зважився стати учасником нової державної програми "Доступна іпотека".

Євген мешкає разом із дружиною та трьома дітьми в передмісті столиці. Каже, щомісяця на оренду витрачає близько 15 тисяч гривень. Готовий вкладати ці гроші в іпотеку. Але досі зупиняли захмарні відсотки. На початку березня уряд оголосив про старт "доступної іпотеки". Євген одним із перших подався на програму і тепер чекає погодження від банку.

Чоловік каже: "7%, як на мене, – це просто фантастичні умови".

Та чи справді умови такі фантастичні? Для українського ринку – так, кажуть опитані нами банкіри. Адже досі іпотеку надавали під шалені 17-20 відсотків. Деякі банки 2020-го знизили до 13-15-ти річних.

Тепер уряд готовий компенсувати частину суми. Так щоб позичальник платив 7%. Фіксована ставка на весь термін виплати – до 20 років.

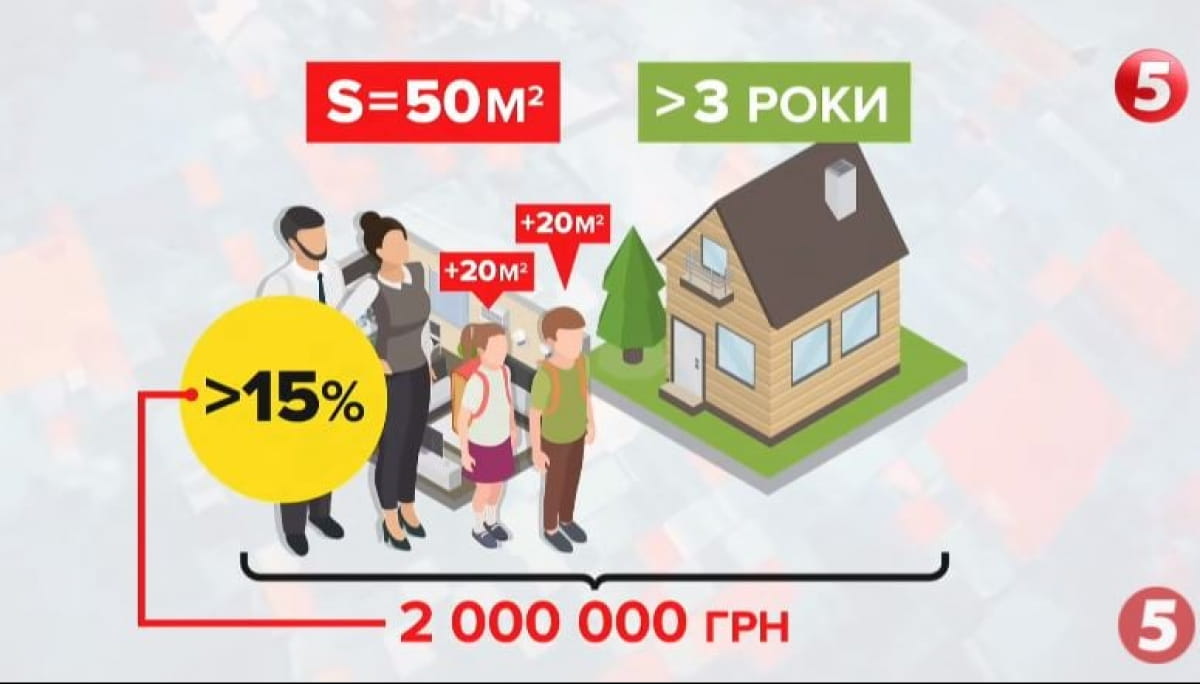

Взяти іпотеку можна на квартиру або будинок – новий або той, що лише зводять. Важлива умова: житло має бути не старіше за три роки. Площа – максимум 50 "квадратів" на одного позичальника чи сім'ю з двох осіб. Плюс іще 20 квадратних метрів на кожного наступного члена родини. Максимальна сума іпотеки – 2 мільйони гривень. Але позичальник повинен мати в кишені щонайменше 15% вартості житла – це мінімальний внесок.

А за останній рік квартири подорожчали – на прикладі столиці пояснює експерт із нерухомості.

Денис Суділковський, фахівець із нерухомості , розповідає: "У середньому, найдоступніші однокімнатні квартири у передмісті Києва коштують 720 тисяч гривень, це 37-38 квадратних метрів. А в Києві трохи більші квартири – це 46 квадратних метрів – вже вартістю 1 мільйон 400 тисяч гривень".

Перші дві родини оформили іпотеку просто під камери.

Максим Максимюк, учасник іпотеки, розповідає: "В одних банках нам відмовили, а в цьому нам перетелефонували і сказали, що є можливість попасти під програму 7%. Зараз відчуваємо дуже велике полегшення".

Натепер "доступну іпотеку" оформили з десяток родин. Решта – ще придивляються. Меморандум із Мінфіном поки що підписали 8 установ.

Олексій Яценко, голова правління банку, говорить: "Банки матимуть гарантію наявності коштів на покриття відсотків. Ці кошти будуть заздалегідь перераховуватися на рахунки банків. Ми хочемо видати більше, ніж сто іпотек в рамках програми".

Доступні кредити українцям уже другий рік обіцяє особисто президент. У травні 2020 року Володимир Зеленський відкрито говорив, що готовий навіть втручатися у діяльність банків.

"Ми дотиснемо банківську систему України, незважаючи на те, що вона дуже-дуже-дуже незалежна", – сказав гарант.

В НБУ "Підсумкам тижня" пояснили, що головна причина здешевлення іпотеки – загальне зниження ринкових ставок. У січні цей показник для іпотеки на вторинці був близько 14% річних. Для нового житла – майже 16%. Про такі тенденції кажуть і в банках.

Валерія Малахова, директорка департаменту "Ощадбанку", говорить: "Минулого року всі банки знижували відсоткові ставки, бо знижувалася облікова ставка в Нацбанку, знижувалася вартість залучення депозитів".

Попри опіку президента, коштів у бюджеті на іпотеку не запланували. Скористалися грошима Фонду розвитку підприємництва. Його створювали під пільгові кредити для бізнесу – зокрема, програму "5-7-9". Частину коштів, яку виділяли на допомогу бізнесу, тепер заберуть на компенсацію відсотків за іпотекою. Натепер на це є 300 мільйонів гривень. За планами уряду, цього року "Доступну іпотеку" можуть взяти до 5-ти тисяч сімей. Якщо охочих буде мало – за три роки програму можуть й згорнути, припускають у Фонді.

Андрій Гапон, керівник Фонду розвитку підприємництва, говорить: "Держава на 100% гарантує виконання своїх обов'язків по цій програмі. Сама програма працюватиме – для вступу – ще три роки. Потім всі ці кредити вони будуть обслуговуватися до фіналу свого, до 20 років".

Схожа історія сталася з ДІУ – Державною іпотечною установою, до якої свого часу зверталася Інна. Через неплатоспроможність ДІУ нині не обслуговує нові кредити. Натомість продовжує сплачувати частину відсотків за старими позиками. Експерти звертають увагу – учасник підписує договір із банком, а держава ніде не обіцяє, що відшкодовуватиме відсотки всі 20 років, окрім як на словах. Тож головний ризик – політичний.

"Із точки зору законодавства як такої, відповідальності держави сьогодні по сплаті, по компенсації таких іпотечних кредитів не так багато. Якщо громадяни, які братимуть кредити по цій програмі, за певних обставин перестають платити по таких кредитах, то це означатиме збільшення видатків з державного бюджету на фінансування цієї програми. Це означатиме, що фактично ми всі як громадяни нашої країни будемо сплачувати частину іпотеки", – говорить Дарина Марчак, керівниця Центру аналізу публічних фінансів та публічного управління Київської школи економіки.

Та навіть якщо ви все-таки зважилися на іпотеку – зверніть увагу. Позичальник має отримувати "чистий" дохід, не більше десяти середніх зарплат по регіону. Не мати ніякого іншого житла. Та не бути старшим за 50 років. Скептично ставляться до іпотеки ті, хто її чи не найбільше потребує – вимушені переселенці.

Андрій Бондарчук, дебальцівський міський голова (2006-2010), говорить: "Є купа фільтрів, які не дозволяють переселенцям скористатися цими програмами. Наприклад, це строки. В грудні 19-го року за два дні переселенці і ветерано АТО повинні були зібрати документи і штовхаючись претендувати на ті жалюгідні 100 чи 200 мільйонів гривень, які тоді виділили в бюджет".

За час, коли Інна з чоловіком виплачували іпотеку, в родині народився другий син. За позику, каже, розрахувалися вдвічі швидше. А вартість квартири за вісім років значно зросла. Тож експеримент з іпотекою для її родини виявився вдалим. Чи буде таким для інших тисяч українців – залежить від грошей, які держава виділятиме. Адже про фінансування програми наступного року не йдеться.

Ганна Рибалка, Віктор Сніжко, Микола Довгий, "Підсумки тижня"