Доступное жилье каждому. С начала своего президентского срока Владимир Зеленский обещал дешевые кредиты. В прошлом году он анонсировал ипотеку под 10%. Но программу дешевого кредита так и не запустили.

В этом году мы услышали более заманчивое обещание. Жилье под 7%. Программа уже заработала с 1 марта 2021 года и воспользоваться ею могут 5 тысяч украинских семей.

Проанализировав рынок, видим, что в Украине не так много выдается кредитов. Например, в Чехии объем ипотечных кредитов составляет 25% от ВВП страны, в Польше – 20%, тогда как в Украине – лишь 0,7%. Причин такого хилого кредитования – множество. Украинцы не доверяют банкам и государству. А банки не доверяют тому же государству и кредиторам.

Сейчас имеем 7 привлекательных процентов и почти 20 банков будет участвовать в этой программе. Мы даже нашли героев, которым уже удалось получить свои 7% на заем. Но все ли так в ней привлекательно, как говорят чиновники? Корреспондент программы "Итоги недели" Анна Рыбалка подробно проанализировала государственную программу. Смотрите результат.

Инна Боднар, журналистка, которая оформляла ипотеку, рассказывает: "Мы же в 2012 году взяли. Ребенку был год. Он спал в колясочке, а мы носили вещи с этажа на этаж".

Женщина говорит: "Когда тебе раз в квартал хозяин звонит и говорит: "А вы знаете, нам риэлтор сказала, что квартира подорожала". И ты так думаешь, а с какой стороны она подорожала? Зарплата в цене не выросла. Либо ты упаковываешь вещи и переезжаешь, либо ты платишь больше. И это тоже неким стало стимулом".

На свое гнездышко экономили давно. Однако имели лишь треть суммы. Поэтому принялись искать кредит.

"Мы вышли на Государственное ипотечное учреждение. Это государственная структура, которая кредитовала молодые семьи", – рассказывает Инна Боднар.

Государственное ипотечное учреждение, или ГИУ, предлагало взять ипотеку под 25% годовых. Из них 10% банку компенсирует государство. Остальные 15% платит заемщик. Инна с мужем выбрали уже готовую двухкомнатную квартиру в том же доме, где и снимали. Ипотеку взяли на 20 лет.

В 2012 году квартира стоила 800 тысяч гривен. Семья имела лишь 40% от этой суммы. 350 тысяч заплатили сразу. На оставшиеся 450 тысяч взяли заем в банке. Кроме тела кредита, за 20 лет должны были бы заплатить еще и проценты – 680 тысяч гривен. Таким образом банку должны вернуть чуть ли не втрое больше, чем одалживали – 1 миллион 130 тысяч гривен.

Журналистка говорит: "Ну страшно было. Мы же столько делали материалов, что там обманули, там обманули. Мы с юристами консультировались, чтобы не вляпаться в такую историю".

Это был послекризисный 2012. Уже через два года в стране – Революция Достоинства, доллар "прыгает" до отметки 30. Поэтому не пожалела семья Инны о риске под названием "ипотека"?

Тем временем в тридцати километрах от Киева встречаемся с Евгением Фищенко. На этой неделе он решился стать участником новой государственной программы "Доступная ипотека".

Евгений Фищенко, участник ипотеки: "Вот мы живем здесь уже полтора года с семьей в квартире. С момента постройки дома. Мы первые здесь жильцы. Снимаем квартиру и хотели бы ее купить".

Получить желанную крышу над головой правительство предлагает по самой низкой процентной ставке. Такой в Украине еще не было. Процентный пирог делите пополам – 7 годовых платите вы, остальное – государство. И "Итоги недели" нашли первых смельчаков на такой заем.

Евгений живет вместе с женой и тремя детьми в пригороде столицы. Говорит, ежемесячно на аренду тратит около 15 тысяч гривен. Готов вкладывать эти деньги в ипотеку. Но до сих пор останавливали заоблачные проценты. В начале марта правительство объявило о старте "доступной ипотеки". Евгений одним из первых отправился на программу и теперь ждет согласования от банка.

Мужчина говорит: "7%, на мой взгляд, – это просто фантастические условия".

Но действительно ли условия такие фантастические? Для украинского рынка – да, говорят опрошенные нами банкиры. Ведь до сих пор ипотеку предоставляли под бешеные 17-20%. Некоторые банки в 2020-м снизили до 13-15%.

Теперь правительство готово компенсировать часть суммы. Так, чтобы заемщик платил 7%. Фиксированная ставка на весь срок выплаты – до 20 лет.

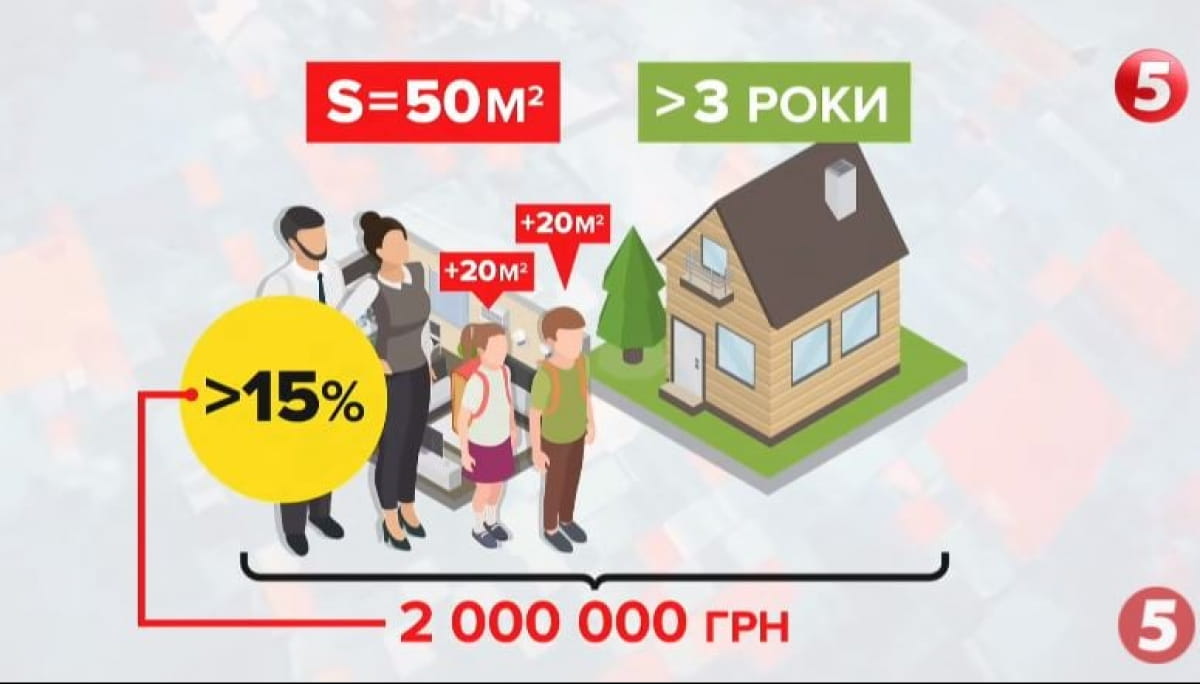

Взять ипотеку можно на квартиру или дом – новый или тот, что только возводят. Важное условие: жилье должно быть не старше трех лет. Площадь – максимум 50 "квадратов" на одного заемщика или семью из двух человек. Плюс еще 20 квадратных метров на каждого следующего члена семьи. Максимальная сумма ипотеки – 2 миллиона гривен. Но заемщик должен иметь в кармане по меньшей мере 15% стоимости жилья – это минимальный взнос.

А за последний год квартиры подорожали – на примере столицы объясняет эксперт по недвижимости.

Денис Судилковский, специалист по недвижимости, рассказывает: "В среднем самые доступные однокомнатные квартиры в пригороде Киева стоят 720 тысяч гривен, это 37-38 квадратных метров. А в Киеве чуть большие квартиры – это 46 квадратных метров – уже стоимостью 1 миллион 400 тысяч гривен".

Первые две семьи оформили ипотеку прямо под камеры.

Максим Максимюк, участник ипотеки, рассказывает: "В одних банках нам отказали, а в этом нам перезвонили и сказали, что есть возможность попасть под программу 7%. Сейчас испытываем очень большое облегчение".

На данный момент "доступную ипотеку" оформили с десяток семей. Остальные – еще присматриваются. Меморандум с Минфином пока подписали 8 учреждений.

Алексей Яценко, председатель правления банка, говорит: "Банки будут иметь гарантию наличия средств на покрытие процентов. Эти средства будут заранее перечисляться на счета банков. Мы хотим выдать больше, чем сто ипотек в рамках программы".

Доступные кредиты украинцам уже второй год обещает лично президент. В мае 2020 года Владимир Зеленский открыто говорил, что готов даже вмешиваться в деятельность банков.

"Мы дожмем банковскую систему Украины, несмотря на то, что она очень-очень-очень независима", – сказал гарант.

В НБУ "Итогам недели" пояснили, что главная причина удешевления ипотеки – общее снижение рыночных ставок. В январе этот показатель для ипотеки на вторичке был около 14% годовых. Для нового жилья – почти 16%. О таких тенденциях говорят и в банках.

Валерия Малахова, директор департамента "Ощадбанка", говорит: "В прошлом году все банки снижали процентные ставки, поэтому снижалась учетная ставка в Нацбанке, снижалась стоимость привлечения депозитов".

Несмотря на поддержку президента, средств в бюджете на ипотеку не запланировали. Воспользовались деньгами Фонда развития предпринимательства. Его создавали под льготные кредиты для бизнеса – в частности, программу "5-7-9". Часть средств, которую выделяли на помощь бизнесу, теперь заберут на компенсацию процентов по ипотеке. На данный момент на это есть 300 миллионов гривен. По планам правительства, в этом году "доступную ипотеку" могут взять до пяти тысяч семей. Если желающих будет мало – через три года программу могут и свернуть, предполагают в Фонде.

Андрей Гапон, руководитель Фонда развития предпринимательства, говорит: "Государство на 100% гарантирует выполнение своих обязанностей по этой программе. Сама программа будет работать – для поступления еще три года. Потом все эти кредиты они будут обслуживаться до финала своего, до 20 лет".

Похожая история произошла с ГИУ – Государственным ипотечным учреждением - к которому в свое время обращалась Инна. Из-за неплатежеспособности ГИУ сейчас не обслуживает новые кредиты. Зато продолжает платить часть процентов по старым займам. Эксперты обращают внимание – участник подписывает договор с банком, а государство нигде не обещает, что будет возмещать проценты все 20 лет, кроме как на словах. Поэтому главный риск – политический.

"С точки зрения законодательства как таковой ответственности государства сегодня по уплате по компенсации таких ипотечных кредитов не так много. Если граждане, которые будут брать кредиты по этой программе в определенных условиях, перестают платить по таким кредитам, то это будет означать увеличение расходов государственного бюджета на финансирование этой программы. это будет означать, что фактически мы все как граждане нашей страны будем платить часть ипотеки", – говорит Дарья Марчак, руководитель Центра анализа публичных финансов и публичного управления Киевской школы экономики.

Но даже если вы все-таки решились на ипотеку – обратите внимание. Заемщик должен получать "чистый" доход, не более десяти средних зарплат по региону. Не иметь никакого другого жилья. И не быть старше 50 лет. Скептически относятся к ипотеке те, кто в ней больше всего нуждается – вынужденные переселенцы.

Андрей Бондарчук, городской голова Дебальцево (2006-2010), говорит: "Есть куча фильтров, которые не позволяют переселенцам воспользоваться этими программами. Например, это сроки. В декабре 2019 года за два дня переселенцы и ветераны АТО должны были собрать документы и, толкаясь, претендовать на те жалкие 100 или 200 миллионов гривен, которые тогда выделили в бюджет".

За время, когда Инна с мужем выплачивали ипотеку, в семье родился второй сын. За заем, говорит, рассчитались вдвое быстрее. А стоимость квартиры за восемь лет значительно выросла. Поэтому – эксперимент с ипотекой для ее семьи оказался удачным. Будет ли таким для других тысяч украинцев – зависит от денег, которые государство будет выделять. Ведь о финансировании программы в следующем году речь не идет.

Анна Рыбалка, Виктор Снежко, Николай Довгий, "Итоги недели"