Інститут соціально-економічної трансформації (ІСЕТ) та аналітичний центр CASE опублікували дослідження "Визначення тіньової частки у підакцизних товарах та її динаміки", передає "Апостроф".

Зокрема, фахівці провели розрахунок "тіньової" частки у нафтовій галузі за 2020-2022 роки та І квартал 2023-го. Так, частка "тіні" у нафтогазовій групі зменшилась із 27% у 2020 році до 11% у 2022 (втрати близько 10 млрд грн на рік), і 8% – за І квартал 2023.

Щоб оцінити повноту оподаткування акцизним податком пального, що виробляється та імпортується в Україну, було використано дані енергетичного балансу країни (в розрізі продуктів). Його щорічно публікує Державний комітет статистики України у порівнянні з оцінкою загального споживання пального на підставі оцінки середнього пробігу транспортних засобів.

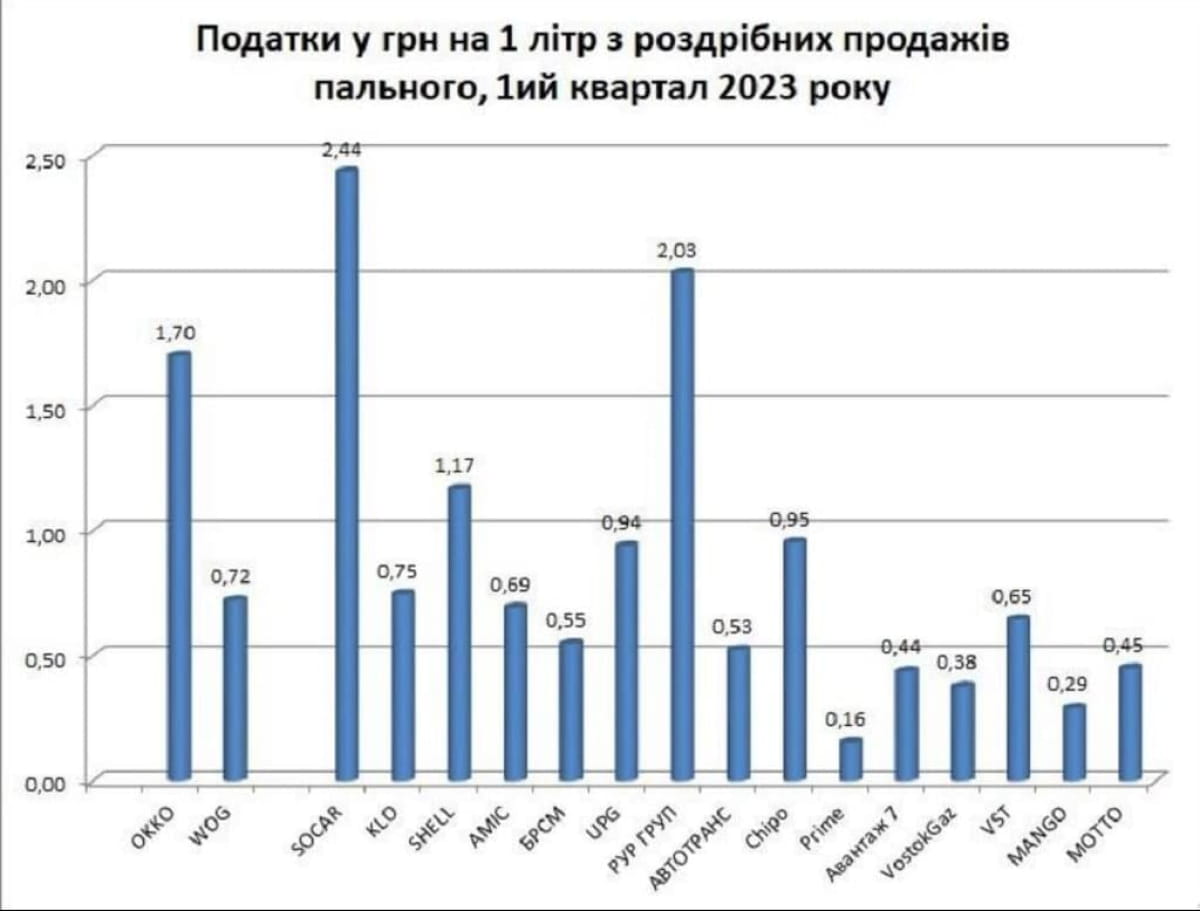

Аналітики також співставили інформацію про сплату податків при роздрібних продажах найбільших АЗС України. Найбільшими платниками податків до бюджету вказані компанії SOCAR, ОККО та UPG. Суми сплачених податків з роздрібного продажу 1 л пального найбільшими мережами склали: SOCAR – 2,44 грн, РУР Груп – 2,03 грн, ОККО – 1,7 грн.

Як нагадали автори роботи, акцизні податки встановлюються з подвійною метою: штучно зменшити споживання певних типів товарів за рахунок еластичності попиту, а також поповнити бюджет у спосіб, менш шкідливий ніж інші види податків.

Однак, для помітного впливу на попит акцизи мають бути доволі обтяжливими, що створює сильний стимул для ухилення від них – він перевищує звичайні стимули для ухилення від непрямих податків. Тим більше, що акциз накладається на ПДВ. Відповідно, акцизні податки потребують спеціальних заходів адміністрування, покликаних зменшити ухилення.