Институт социально-экономической трансформации (ИСЭТ) и аналитический центр CASE опубликовали исследование "Определение теневой доли в подакцизных товарах и ее динамики", передает "Апостроф".

В частности, специалисты провели расчет "теневой" доли в нефтяной отрасли за 2020-2022 годы и I квартал 2023-го. Так, доля "тени" в нефтегазовой группе уменьшилась с 27% в 2020 году до 11% в 2022 году (потери около 10 млрд грн в год), и 8% – за I квартал 2023 года.

Чтобы оценить полноту налогообложения акцизным налогом производимого и импортируемого в Украину топлива, были использованы данные энергетического баланса страны (в разрезе продуктов). Ежегодно его публикует Государственный комитет статистики Украины по сравнению с оценкой общего потребления горючего на основании оценки среднего пробега транспортных средств.

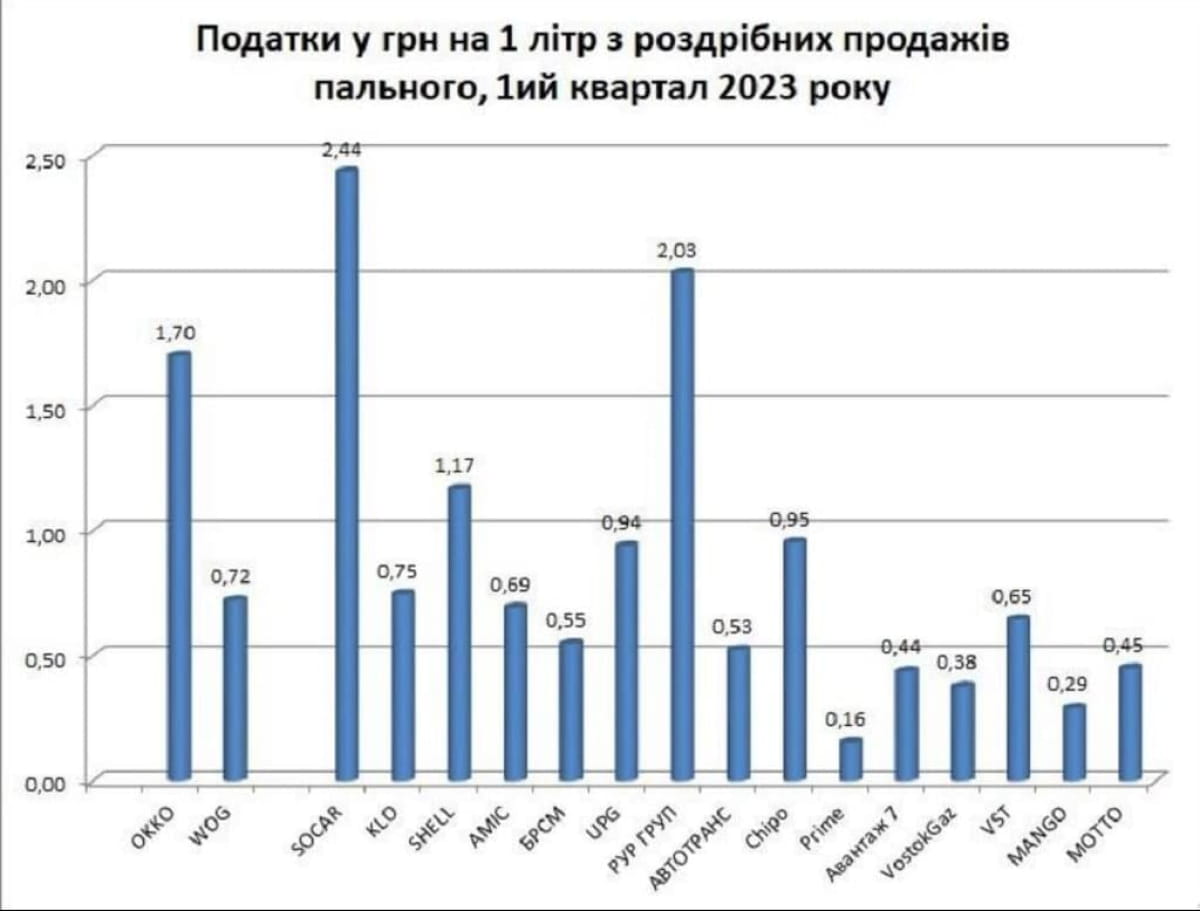

Аналитики также сопоставили информацию об уплате налогов при розничных продажах крупнейших АЗС Украины. Крупнейшими налогоплательщиками в бюджет указаны компании SOCAR, ОККО и UPG. Суммы уплаченных налогов по розничной продаже 1 л горючего крупнейшими сетями составили: SOCAR – 2,44 грн, РУР Груп – 2,03 грн, ОККО – 1,7 грн.

Как напомнили авторы работы, акцизные налоги устанавливаются с двойной целью: искусственно уменьшить потребление определенных типов товаров за счет эластичности спроса, а также пополнить бюджет способом менее вредным, чем другие виды налогов.

Однако для заметного влияния на спрос акцизы должны быть достаточно обременительными, что создает сильный стимул для уклонения от них – он превышает обычные стимулы для уклонения от косвенных налогов. Тем более что акциз налагается на НДС. Соответственно, акцизные налоги нуждаются в специальных мерах администрирования, призванных уменьшить уклонение.